En este artículo vamos a hablar en modo general sobre todo lo que debes saber sobre el cheque bancario. Su definición, partes, elementos, cuándo se vence y cómo cobrarlo. Además, también tocaremos un poco sobre algunos tipos de cheques bancarios que existen en México.

¿Qué es un cheque bancario?

Contenido

Un cheque bancario es un documento que se presenta como método de pago, en donde el librador o emisor llena con cierta información para que el beneficiario lo pueda cobrar. Al ser un método de pago el librador debe especificar de manera detallada el monto de dinero que desea transferir, tanto en número como en letras.

Al ser cobrado el monto estipulado en el cheque, el beneficiario tendrá la opción de poder tener el dinero en efectivo o en otro caso, según sea el tipo del cheque, endosarlo y depositarlo en una cuenta bancaria.

Tipos de cheques bancarios

No existe un solo tipo de cheque bancario en México, sino varios. En Latinoamérica se utilizan los que a continuación te mencionaremos:

- Cheque cruzado: Es el que tiene dos líneas paralelas ubicadas en diagonal o en alguna zona de la parte frontal del cheque. Este tipo no se puede cobrar en efectivo, solo se puede hacer el depósito a una cuenta bancaria.

- Cheque electrónico: Es un cheque común que facilita el proceso de emisión de un método de pago sin necesidad de llenar a mano la información. Es el tipo de cheque más seguro en la actualidad.

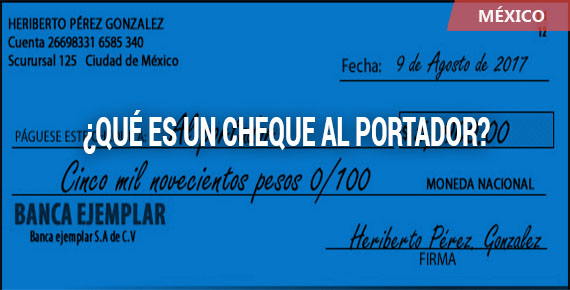

- Cheque al portador: En este no se estipula de manera específica quien es el beneficiario, sólo se pone como receptor del cheque “Al portador”, por lo que cualquier persona puede cobrarlo.

- Cheque cancelatorio: Es similar a hacer un pago o entrega de dinero en específico.

- Cheque a la orden: Se estipula el nombre del beneficiario y se puede endosar.

- Cheque no a la orden: Se especifica el nombre del beneficiario, pero no se puede endosar.

- Cheque de pago diferido: Es un cheque común que comienza a tener vigencia para ser cobrado a partir de la fecha que librador estipuló.

- Cheque certificado: Es cuando el banco certifica y guarda el monto concretado por el librador el cheque para asegurar el pago del beneficiario.

- Cheque para acreditar en cuenta: Es parecido al cheque cruzado por no puede ser cobrado en efectivo, solo se pueden depositar en una cuenta bancaria.

- Cheque de caja: Es cuando el cheque de un banco solo puede ser cobrado es sus mismas sucursales.

- Cheque de viajero: Son los que pueden ser cobrados en alguna sucursal del país o banco del exterior que admita el banco emisor del cheque.

También existe otro tipo que no se presenta en sí como cheque sino como un servicio bancario, que el cheque en custodia.

Partes de un cheque bancario

Normalmente los cheques bancarios tienen dos elementos principales: El talón de cobro, que sirve para cobrar en la ventanilla del banco; y el cuerpo del cheque que es la parte que se entrega al beneficiario. Dentro del cuerpo del cheque existen las siguientes partes:

- Nombre completo del librador o emisor del cheque.

- Domicilio del librador o emisor del cheque.

- Lugar y fecha de la emisión del cheque.

- Nombre y número del comprobante impreso y del talón de cobro.

- Nombre y domicilio del banco que emitió el cheque.

- Nombre completo del beneficiario o especificación de “al portador”.

- Monto de dinero escrito en números y en letras.

También conforma el cuerpo el número de identificación de identidad del titular de la cuenta (librador o emisor del cheque bancario) y la firma del mismo.

¿Cuándo vence un cheque bancario?

Lo normal es que exista un tiempo de validez de al menos 30 días desde la fecha que se emitió el cheque. Aunque el vencimiento de un cheque bancario dependerá del tipo de cheque que se emita, como te indicaremos a continuación:

Vencimiento de un cheque bancario común

Se puede cobrar cualquier día hábil que se encuentre dentro del plazo de 30 días seguidos (Contando fines de semana) desde que se emitió el cheque. Luego de este plazo, si no se ha cobrado el monto el cheque queda invalidado y vencido.

Vencimiento de un cheque bancario diferido

Este cheque tiene la particularidad de tener una orden de pago desde el día de la emisión hasta 360 días después, es decir, que este cheque se puede cobrar en un período aproximado de casi un año.

La orden de pago se debe solicitar en los primeros 30 días desde la emisión del cheque bancario. Si esta orden no se hace el cheque se vencerá luego de haber pasado esos 30 días.

De igual manera, cada entidad financiera puede extender plazos hasta de 60 días para cobrar el cheque.

¿Cómo cobrar un cheque bancario?

En términos generales existen varias maneras de cobrar un cheque bancario, ya sea desde el banco emisor del cheque o desde otro banco. Sea cual sea la forma, el proceso es similar:

- Comprobación del cheque: Es decir, si toda la información que está escrita en él es la correcta.

- Ir lo más pronto posible a cobrarlo: Recuerda que los fondos de la cuenta del emisor pueden desaparecer si tardas en cobrar. Es mejor ir a cobrar el dinero inmediatamente.

- Acudir al banco: Y dependiendo del tipo de cheque que tengas cobrar el dinero en efectivo o depositarla en una cuenta bancaria.

En el caso de que no quieras ir al banco, existen empresas que se encargan de realizar todo el proceso por ti, solo que cobran una comisión.